新NISAの投資信託「基本のキ」…お金に働いてもらい、毎月1万円積立で年利3%→20年後には330万円に

新NISA(少額投資非課税制度)が始まり、市場は活況だとされるが、短期の動きに左右されにくいのが投資信託だ。個別投資枠が好きな人もいるだろうが、今回は投資信託について見てみよう。

◇ ◇ ◇

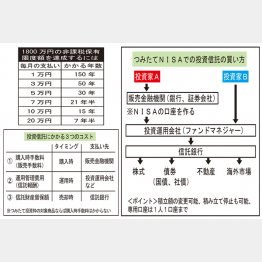

NISAが大幅改定され、新NISAでは今年1月から非課税枠が1800万円に拡大、非課税保有期間も無期限化した。

そもそもNISAは長期的な資産形成を促す制度。新NISAには「成長投資枠」と「つみたて投資枠」の2つの枠があるが、長期の資産形成に向いているのが「つみたて投資枠」。投資信託の積み立て投資を前提とした非課税枠だ。

専用の口座で、金融庁が選定した投資信託を積み立てた時は、1800万円までの投資金額の範囲で値上がりした利益には税金がかからない。

■毎月100円からOK

投資信託とは、投資信託会社が株式や債券などを複数組み合わせた金融商品だ。経済ジャーナリストの向山勇氏は、そのメリットとデメリットを次のように話す。

「手軽に分散投資できる金融商品です。しかもネット証券であれば毎月100円から資産形成ができる。種類が豊富であることもメリットです。投資対象は、日本株、米国株、インド株など特定の国の株式を対象としたものもあるし、世界全体の株式に投資するものもある。もし、10年後にインド経済が成長していると考えるのであれば、インド株投信を買うのもいいですし、先行きのことなどわからないと考えるのであれば、世界株投信を買っておく方法もあります。デメリットは信託報酬という保有するコストが毎年かかること。ただし、最近は低コストの投信が増えているので、信託報酬を比較して選べば低コストで運用が可能です」

■運用ポイント3つ

金融庁もうたっている投資信託の基本的なポイントは、「長期」「積み立て」「分散」の3つだ。

①長期

10年は保有すること。長期保有を続けることで複利効果が生まれる。おカネに働いてもらうのだ。商品が高い時、安い時にもコツコツ買ってリスクを下げられる。

②積み立て

毎月少額でも一定額が差し引かれて積み立てられることで計画的に投資を増やせる。また長期保有でお任せにすることで日常的に投資のことを考えないで済む。

③分散

国際分散投資、時間分散、資産クラス分散などの手法で投資信託商品は組成されており、リスクを分散している。たとえば40歳から投資信託を始めて毎月1万円を年利3%の運用益で積み立てると20年後の60歳で330万円になる。